Hoje vamos falar sobre ações de dividendos no setor de bens de consumo básicos. Se estivermos caminhando para uma desaceleração econômica, devemos ter cuidado com nossas distribuições. quando A economia está desacelerandoOs gastos discricionários geralmente são adiados, mas as compras continuam. produtos essenciais.

Hoje discutiremos cinco ações que pagam dividendos que variam de 4.2% a 10.7%. Esses produtos “indispensáveis” podem conferir aos nossos portfólios de investimento importantes propriedades de resistência à recessão.

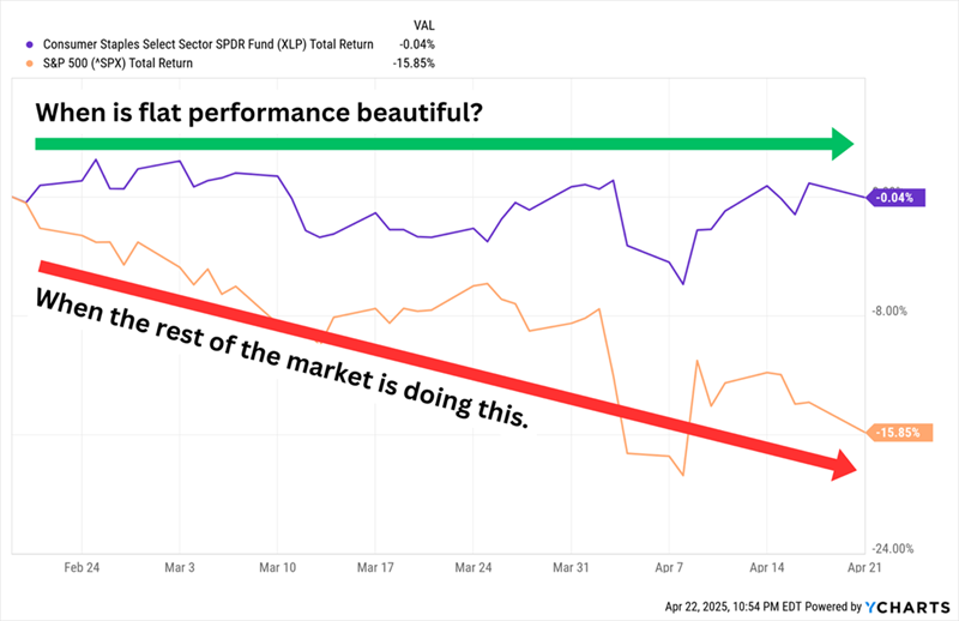

As ações de commodities têm apresentado um desempenho consistente no acumulado do ano, o que é considerado uma grande conquista Neste mercado. Seu movimento lateral superou o supercapitalizado S&P 500 neste ano:

As ações de bens de consumo básicos tendem a ter operações mais estáveis, o que leva a um desempenho mais estável das ações em mercados turbulentos. Ela também tem lucros previsíveis que lhe permitem pagar dividendos melhores que a média.

As ações de bens de consumo básicos tendem a ter operações mais estáveis, o que leva a um desempenho mais estável das ações em mercados turbulentos. Ela também tem lucros previsíveis que lhe permitem pagar dividendos melhores que a média.

Mas há exceções. Empresas principais populares como: Custo (COST) و Walmart (WMT) Retorna menos de 1%. esse Além disso Reduz os retornos de fundos focados em commodities.

Ações de tabaco que pagam dividendos

Os fumantes continuarão fumando, e é por isso que essas duas empresas de tabaco tiveram ganhos de dois dígitos (contra uma queda de mercado de 15%) desde 19 de fevereiro:

Altria (NYSE: MO, rendimento de 6.9%) Ela é mais conhecida por sua divisão Philip Morris USA, que produz cigarros Marlboro e é de longe a principal fonte de receita da empresa. Mas a empresa está se concentrando cada vez mais em seus produtos sem fumaça, que incluem o tabaco sem fumaça Copenhagen e Skoal, On! sachês de nicotina oral, produtos de vapor eletrônico NJOY e – por meio de uma joint venture com o JT Group chamada Horizon Innovations – produtos de tabaco aquecido.

A Altria vem enfrentando um declínio no volume de vendas de cigarros há anos e sofreu algumas feridas autoinfligidas, como sua participação malfadada na Juul Labs. No entanto, os altos preços dos cigarros, bem como o crescimento dos produtos sem fumaça, ajudaram a manter os lucros e os dividendos altos, e espera-se que ambos continuem crescendo (lentamente) em 2025.

Desde que o mercado começou a cair em fevereiro, os investidores têm comprado ações da MO para capturar parte dessa estabilidade. Mas as ações da Altria ficaram caras — sim, o P/L esperado de 11 não grita "sobrecomprado", mas é visivelmente maior do que a avaliação de 8x-9x que ela normalmente tem apresentado nos últimos anos. *Nota dos especialistas: O múltiplo de lucros esperados indica a avaliação de uma ação em relação aos seus lucros futuros esperados e é uma medida popular de avaliação de ações.*

British American Tobacco (NYSE: BTI, 7.5%) Ela é proprietária de diversas marcas de cigarros conhecidas, incluindo Camel, American Spirit e Newport. Mas ela também comercializa tabaco sem fumaça, incluindo tabaco Grizzly, tabaco aquecido Glo, sachês de nicotina VELO e cigarros eletrônicos Vuse. No final de 2023, a BTI anunciou que faria uma redução significativa não monetária — que se tornaria oficial alguns meses depois, no valor de US$ 34.5 bilhões — no valor de suas marcas de cigarros nos EUA. As ações atingiram seu ponto mais baixo no final de 2024 e desde então se recuperaram, incluindo ganhos de quase 10% desde o pico do mercado em fevereiro.

Apesar do rebaixamento, a receita líquida e os lucros do BTI permaneceram geralmente estáveis, se não melhoraram, durante anos. Mas a empresa não espera crescimento. sustentável Pelo menos até 2026, quando a administração acredita que receberá mais apoio de seu portfólio livre de fumo. Felizmente, a empresa ainda encontra mudanças suficientes para melhorar seus dividendos, algo que fez em 26 dos últimos 27 anos. Um retorno de mais de 7% é excelente. O múltiplo PE esperado de 9 não é tão alto quando percebemos que ele está no extremo. o de cima Do seu escopo plurianual.

Atenção: Não incentivamos nem recomendamos investir em ações que prejudiquem as pessoas direta ou indiretamente. Os detalhes são incluídos com o propósito de apresentar dados e ajudar os investidores a identificar oportunidades potenciais e como lidar com elas.

Ações pagadoras de dividendos no setor de alimentos

Vamos passar para as empresas mais tradicionais no setor de bens de consumo básicos – mas não para os nomes tradicionais conhecidos. As principais ações desse setor tendem a estar lotadas de investidores, o que limita os retornos. Em vez disso, prefiro ações que operem fora dos holofotes, mas que oferecem níveis de renda de bons a excelentes. *Pequenas e médias empresas geralmente oferecem oportunidades atraentes de crescimento e dividendos devido às suas avaliações relativamente baixas.*

SpartanNash (SPTN, rendimento de 4.2%) é uma empresa Já discutimos isso antes. Como uma “Loja de Supermercado Plus”. A empresa opera quase 200 supermercados em 10 estados de diversas marcas, incluindo Family Fresh Market, Metcalfe's Market e Supermercado Nuestra Familia. Mas seu outro segmento maior é o negócio de distribuição atacadista, que atende cerca de 2,300 supermercados independentes nos Estados Unidos. A empresa vem passando por um plano de recuperação há vários anos, o que ajudou a revitalizar a receita e os lucros finais, mas o desempenho das ações não acompanhou o ritmo.

Como observamos em 2020, “uma análise dos últimos 10 anos é provavelmente uma boa indicação de como serão os próximos 10 anos em larga escala”.

A SPTN ostenta um rendimento saudável de mais de 4%, superando a maioria dos outros supermercados. Ela aumentou seus dividendos por 15 anos consecutivos e distribui menos da metade de seus lucros, portanto, o acréscimo de dividendos deve ter potencial de valorização. É difícil dizer o mesmo sobre o preço das ações. A administração recentemente manifestou interesse em expandir sua presença em supermercados e lojas de conveniência latinos, mas seus planos ainda estão em estágio inicial. *Expandir para novos mercados exige um profundo conhecimento das necessidades e preferências locais.*

BGS Foods (BGS, rendimento de 10.7%) É o nome por trás de marcas como Crisco, Cream of Wheat, Ortega e Bear Creek. Seu retorno de dois dígitos é em grande parte um produto do declínio das ações, com as ações caindo mais de 70% nos últimos anos em meio à queda na receita e nos lucros.

Seu retorno de 10% desde o topo do mercado é um pequeno milagre, considerando seus atuais problemas operacionais. No final de fevereiro, a B&G anunciou que estava registrando uma cobrança de US$ 320 milhões relacionada a “ativos de marca intangíveis” em suas marcas Green Giant, Victoria, Static Guard e McCann’s. A BGS também manteve seu dividendo em 19 centavos por ação, mas ainda não se sabe por quanto tempo a B&G poderá continuar assim. Os dividendos anuais são de 78 centavos por ação. Profissionais esperam lucros ajustados de 68 centavos este ano e 73 centavos em 2026. Algo precisa acontecer. *Um retorno anormalmente alto geralmente indica problemas subjacentes na empresa.*

FEMSA (FMX, rendimento 7.0%) – A abreviação misericordiosa de Fomento Econômico Mexicano, SAB de CV – não é um nome familiar, mas é muito interessante. A FEMSA opera uma grande rede de lojas de conveniência, chamada Oxxo, no México, Colômbia, Peru, Chile e Brasil. A mesma marca é usada em postos de serviços de automóveis no México. Ela também opera farmácias sob vários nomes no México, Chile, Colômbia e Equador. Ela detém quase metade das ações. Coca-Cola FEMSA (KOF), a maior empresa de embalagens para Coca-Cola (KO) No mundo por volume.

Portanto, a FEMSA não é automaticamente uma ótima proteção defensiva se nossa preocupação for a economia. americano. Temos que observar o México para determinar o verdadeiro benefício do FMX. Mas há muitas coisas que você pode gostar aqui. Ela tem uma posição dominante na América Latina. O resultado final e o crescimento da receita não foram perfeitos, mas eles são melhores do que muitos outros nomes importantes. Espera-se que os lucros cresçam 26% este ano e, em seguida, mais 12% em 2026. Os dividendos em si são generosos — a FEMSA tem se tornado cada vez mais agressiva no retorno de capital, planejando pagar quatro dividendos ordinários trimestrais mais quatro dividendos "excepcionais", para um rendimento de cerca de 7%. *A diversificação geográfica é uma grande vantagem, especialmente em tempos de incerteza econômica.*

Mas, embora o FMX tenha sido extremamente produtivo, ele também tem sido mais volátil do que a média das ações de commodities e também é caro, 20 vezes as estimativas de lucro.