Uma pontuação de crédito é um número de três dígitos que varia de 300 a 850 e é calculada usando informações em seus relatórios de crédito. Essa pontuação afeta muitos aspectos da sua vida, desde a sua capacidade de obter um empréstimo ou cartão de crédito até o preço das taxas que você paga ou até mesmo a sua capacidade de conseguir o apartamento que deseja. As pontuações de crédito são agrupadas em faixas — geralmente conhecidas como excelente, boa, média e ruim — e os credores usam essas faixas ao avaliar possíveis solicitações de hipotecas, cartões de crédito, empréstimos para automóveis e outras compras, como um telefone celular. Quanto maior sua pontuação de crédito, maiores suas chances de obter melhores produtos financeiros com taxas mais baixas. Mutuários com pontuações acima de 750 geralmente têm diversas opções, incluindo a possibilidade de se qualificar para financiamento de automóveis de 0% e cartões de crédito com taxas introdutórias de 0%. Portanto, é importante conhecer sua pontuação de crédito e a faixa em que ela se enquadra.

Existem dois sistemas principais de pontuação de crédito, FICO e VantageScore, cada um com faixas de pontuação de crédito distintas e uma maneira diferente de avaliar fatores de pontuação de crédito. Os dois fatores que mais afetam sua pontuação, e se ela aumentará ou diminuirá dentro das faixas de crédito, são os pagamentos em dia e sua taxa de utilização de crédito, ou a quantidade de crédito disponível que você usa.

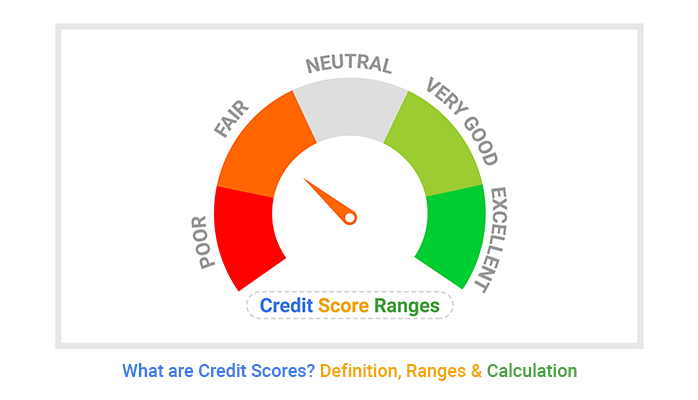

O que é uma classificação de pontuação de crédito?

Uma pontuação de crédito é um número de três dígitos, geralmente entre 300 e 850, que estima a probabilidade de você pagar dinheiro emprestado e contas. É um indicador importante que os credores usam para avaliar os riscos associados ao empréstimo de dinheiro, como empréstimos pessoais, financiamentos de automóveis, cartões de crédito e hipotecas. Quanto maior sua pontuação de crédito, maior a probabilidade de obter melhores condições de empréstimo, incluindo taxas de juros mais baixas.

As pontuações de crédito são calculadas a partir de informações sobre suas contas de crédito. Esses dados são coletados por agências de relatórios de crédito, também chamadas مكاتب الائتمان, e são coletados em seus relatórios de crédito. Os três maiores escritórios são Equifax, Experian e TransUnion. No mundo árabe, existem agências de crédito locais e nacionais que oferecem serviços semelhantes.

Você não tem uma pontuação de crédito única — você tem várias, e elas podem variar um pouco. Isso ocorre porque duas grandes empresas calculam as pontuações e ponderam certos comportamentos de crédito de forma diferente (mais sobre isso abaixo). Os cálculos da pontuação de crédito são baseados em vários fatores, incluindo histórico de pagamentos, valores devidos, tempo de histórico de crédito, tipos de crédito utilizados e novos créditos.

A pontuação de crédito mais alta que você pode obter é 850, embora não haja muita diferença entre uma pontuação "perfeita" e uma pontuação excelente no que diz respeito às taxas e produtos para os quais você pode se qualificar. Em outras palavras: não se estresse tentando atingir uma pontuação de 850, principalmente porque as pontuações tendem a flutuar com frequência. Concentrar-se em gerenciar seu crédito de forma responsável, pagando as contas em dia e mantendo sua taxa de utilização de crédito baixa, é a chave para construir e manter uma boa pontuação de crédito.

Fatores que não afetam a classificação de pontuação de crédito

Há alguns fatores que não são levados em consideração nos cálculos de pontuação de crédito, e esses fatores têm a ver principalmente com dados demográficos.

Por exemplo, sua raça, etnia, gênero, estado civil ou idade não fazem parte da conta. Seu histórico de emprego — que pode incluir coisas como seu salário, cargo ou empregador — e onde você mora também não fazem parte do cálculo.

Como melhorar seu histórico de crédito

Seu histórico de crédito reflete uma avaliação do seu comportamento financeiro. Se você não estiver satisfeito com sua classificação atual, você pode tomar medidas para melhorá-la. Aqui estão alguns fatores que afetam sua pontuação de crédito e por meio dos quais você pode aumentá-la:

-

Pague todas as contas em dia.

-

Mantenha os saldos dos cartões de crédito abaixo de 30% dos limites e, de preferência, muito abaixo.

-

Mantenha os cartões de crédito antigos em aberto para manter a idade média das suas contas e considere ter uma combinação de cartões de crédito e empréstimos parcelados.

-

Distribua os pedidos de crédito ao longo do tempo em vez de fazer muitos em um curto período. Os credores geralmente fazem uma “verificação completa” do seu histórico de crédito quando você se inscreve, o que temporariamente impacta negativamente sua classificação. Enviar muitas solicitações em um curto espaço de tempo pode causar mais danos.

Há muitas maneiras de construir um histórico de crédito forte quando você está começando, assim como maneiras de aumentar sua pontuação depois de estabelecê-la. Ações como fazer vários pagamentos de saldos de cartão de crédito durante o mês, contestar erros em seus relatórios de crédito ou solicitar limites de crédito mais altos podem melhorar sua pontuação.

Como posso verificar e monitorar meu relatório de crédito?

Você pode verificar seu relatório de crédito sozinho – é grátis. Não afeta Sua pontuação de crédito - Saber o que o credor pode ver.

Você pode ter Pontuação de crédito gratuita De um site de finanças pessoais como o NerdWallet, que oferece um VantageScore 3.0 usando dados do seu relatório de crédito da TransUnion. Muitos aplicativos bancários pessoais também oferecem pontuações de crédito gratuitas, para que você possa verificá-las periodicamente ao efetuar login para pagar contas. Lembre-se de que as notas variam. Desde que você mantenha uma boa faixa, essas flutuações não afetarão a saúde da sua situação financeira. Saltos grandes podem ser motivo de preocupação, indicando um empurrão errado ou algo mais sério, como: Roubo de identidade.

Você pode ajudar a proteger seu crédito: Congele seu relatório de crédito Toda agência de crédito tem. Você ainda pode usar cartões de crédito, mas ninguém pode solicitar crédito usando suas informações pessoais porque o acesso é bloqueado quando seu relatório de crédito é congelado. Congelar seu relatório de crédito leva apenas alguns minutos, mas é uma maneira eficaz de proteger suas finanças. É aconselhável congelar seu relatório de crédito proativamente para evitar qualquer tentativa de fraude.