Considerar a compra de uma casa é um passo financeiro importante e sua decisão depende de uma compreensão precisa de sua capacidade de pagá-la. Alguns apontam a importância de respeitar certas porcentagens de sua renda para determinar o orçamento familiar, enquanto outros dizem que é importante levar em consideração o estilo de vida e outras metas financeiras. Ao identificar necessidades e avaliar custos mensais e despesas inesperadas, você pode chegar a uma estimativa verdadeira do que é certo para você, garantindo que suas decisões de compra de casa sejam equilibradas e realistas.

Ramsay oferece uma estrutura simples para determinar seu orçamento para caçar uma casa: seus pagamentos mensais não devem exceder 25% de seu lucro líquido. Aqui está o histórico por trás dessa regra, bem como minha opinião sobre se vale a pena segui-la.

Dave Ramsey tem uma série de “regras práticas” para administrar seu dinheiro. Pode-se dizer que sua regra mais importante responde à seguinte questão: “Qual casa cabe no meu orçamento?"

Gastamos grande parte da nossa renda com moradia, por isso é importante responder corretamente a essa pergunta.

Um estudo recente da Reserva Federal descobriu que as cidades que sofreram os impactos mais graves da crise financeira de 2008 foram aquelas com os maiores Razão média entre dívida pessoal e renda. Uma característica comum entre os moradores dessas áreas foi a compra de muitas casas.

Com quase metade das famílias americanas tendo dívidas de cartão de crédito, é fácil argumentar que a maioria das pessoas comprou mais casas do que pode pagar. Em última análise, uma hipoteca é uma despesa que deve ser paga – mesmo que isso signifique acumular dívidas no cartão de crédito.

Isenção de responsabilidade: Este artigo pretende apenas fornecer um estudo de caso e enfatizamos a importância de evitar questões que entrem em conflito com a lei islâmica.

Quanta casa você pode pagar?

Conselho de Dave Ramsey Para comprar uma casa nova Limitar os pagamentos mensais da hipoteca (incluindo seguro residencial, taxas de associação de proprietários e impostos sobre a propriedade) a 25% ou menos do seu salário líquido mensal em um empréstimo com prazo fixo de 15 anos.

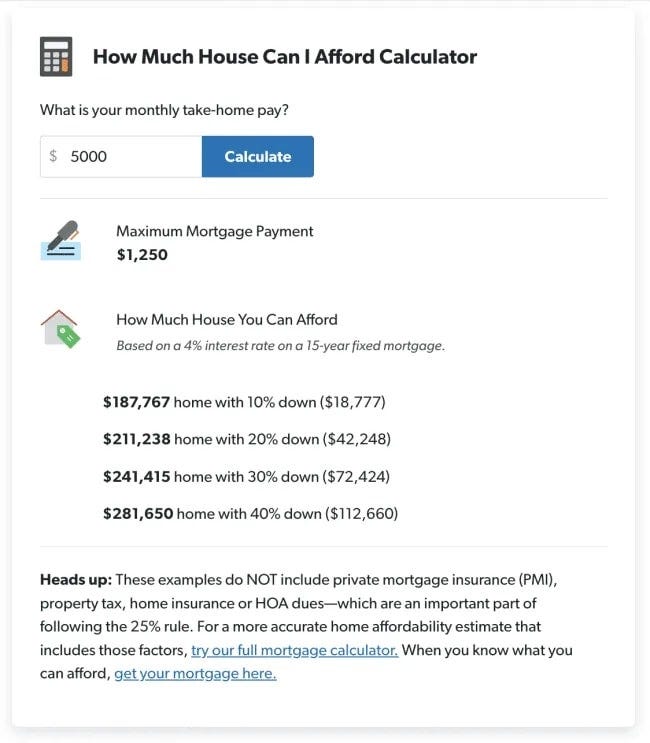

Esta regra geral de habitação é muito diferente das recomendações que você encontrará em outros lugares. Usando a calculadora de acessibilidade em DaveRamsey.com, você pode calcular os pagamentos mensais máximos que você pode pagar de acordo com essas diretrizes, que são todas baseadas na simples pergunta: “Qual é o seu salário líquido mensal?”

De acordo com Ramsay, suas despesas mensais com moradia não devem ser superiores a 25% de sua renda mensal após impostos. Portanto, se você tiver US$ 5000 por mês após os impostos, poderá pagar um pagamento mensal total de moradia de US$ 1250.

Portanto, você não precisa usar calculadora para seguir esta regra. Para saber o pagamento mensal máximo do empréstimo, basta pegar sua renda mensal após os impostos e dividi-la por quatro.

| Renda mensal líquida | Pagamento máximo da hipoteca |

| $4,000 | $1,000 |

| $5,000 | $1,250 |

| $6,000 | $1,500 |

| $7,000 | $1,750 |

| $8,000 | $2,000 |

| $9,000 | $2,250 |

| $10,000 | $2,500 |

Ramsay recomenda usar seu salário líquido mensal (também conhecido como lucro líquido ou renda mensal após impostos) em vez de sua renda mensal bruta.

O lucro bruto é o valor que você ganha antes de pagar impostos e outras deduções, enquanto o lucro líquido é o valor que você ganha após os impostos e despesas relacionadas. Para obter esse número, basta olhar seus contracheques mais recentes.

Quanto custa uma casa você pode pagar com responsabilidade?

A regra de Dave Ramsey permite que você compre uma casa por muito menos do que a maioria dos credores hipotecários e agentes imobiliários estão dispostos a lhe vender - sem mencionar uma casa por muito menos do que outras calculadoras dizem que você pode pagar.

A calculadora de acessibilidade de Ramsey também fornece uma estimativa de quanto você pode pagar pela casa com base no seu salário líquido mensal:

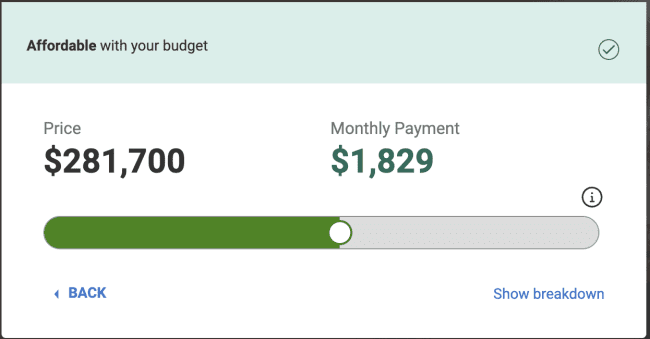

Por outro lado, aqui está o que a calculadora de acessibilidade do Realtor.com diz que você pode pagar com base nos números do exemplo acima.

Para este exercício, basearemos nossa comparação em um cálculo de entrada de 20%, como segue:

- Renda mensal de $ 5000 ($ 60000 anualmente).

- Pagamento inicial de $ 42248, o que representa um pagamento inicial de 20% no exemplo de Ramsay.

- Dívida mensal de $ 0. (A estrutura dos Pequenos Passos de Ramsay diz que você deve estar livre de dívidas e ter um fundo de emergência totalmente financiado antes de comprar uma casa.)

Tenha em mente que Realtor.com mostra o que você pode pagar com uma hipoteca fixa de 30 anos. Por outro lado, Ramsay sugere uma hipoteca fixa de 15 anos. No entanto, Realtor.com mostra um pagamento de hipoteca $ 579 mais alto do que Ramsay sugere.

Por que essa diferença? Para entender isso, é importante compreender as diretrizes utilizadas pelos provedores de hipotecas.

Diretrizes de habitação de Dave Ramsey versus regra de hipoteca 28/36

A relação dívida / rendimento padrão usada no setor hipotecário é chamada de regra 28/36 e é uma regra financeira usada para determinar se uma pessoa pode pagar uma hipoteca específica. O que esta regra diz é que o seu rácio de endividamento mensal total não deve exceder 36% do seu rendimento antes dos impostos, com um máximo de 28% para despesas relacionadas com habitação por mês (incluindo pagamentos de hipotecas, impostos e seguros).

Examinando mais de perto essa proporção, escrevi recentemente o seguinte para um artigo separado:

A primeira coisa que você precisa saber sobre a regra 28/36 é que ela não é uma regra utilizada no planejamento financeiro. Em vez disso, esta é a regra que os credores hipotecários usam para determinar o seu empréstimo à habitação.

A regra estabelece que você não deve gastar mais de 28% de sua renda bruta mensal com habitação (isso inclui principal, juros, impostos e seguros). Então, o total dos pagamentos do seu empréstimo (habitação mais todas as outras dívidas) não deve exceder 36% do seu rendimento bruto.

É importante analisar este rácio tanto da perspectiva do credor como da perspectiva do consumidor. Para os credores, o objetivo da regra 28/36 é limitar o montante máximo de dívida que uma pessoa pode assumir.

Em outras palavras, esta é a maior dívida que os bancos descobriram que você pode assumir e ainda ter uma chance razoável de pagar. Emprestar a você o máximo de dinheiro possível aumenta os resultados financeiros do banco, não o seu dinheiro.

A grande conclusão aqui é que a orientação de Ramsay é otimizada para ajudá-lo a construir riqueza. Com um pagamento de hipoteca menor, a ideia é que você consiga evitar dívidas no cartão de crédito e investir mais ao longo do tempo. Você não apenas terá pagamentos mensais mais baixos, mas também 15 anos a menos de reembolso.

Por outro lado, as directrizes do sector hipotecário foram melhoradas para maximizar os seus lucros.

Regra hipotecária de Dave Ramsey para um orçamento 50/30/20

Uma das minhas estratégias orçamentárias favoritas é o orçamento 50/30/20 para distribuir a renda mensal de uma forma que ajude a administrar as finanças de maneira eficaz, que afirma que você deve gastar 50% de sua renda em necessidades, 30% em desejos e 20% em poupança.

Considero esta estratégia orçamental extremamente útil para ajudar as pessoas a tomar grandes decisões financeiras, criando um orçamento hipotético para o seu futuro.

Os custos de habitação, que incluem manutenção da casa, ficam dentro de 50% do seu orçamento de “necessidades”. Porém, outras despesas mensais necessárias, como alimentação, transporte e seguros, também ficam dentro de 50% do seu orçamento.

Se o seu orçamento hipotético revelar que 65% da sua renda é destinada às necessidades, isso deixa apenas 35% do total de suas necessidades e economias. Por outras palavras, o custo de oportunidade de comprar uma casa maior significa sacrificar desejos (por exemplo, viagens e entretenimento) ou poupanças (por exemplo, poderá ter de adiar a reforma).

Você não precisa ser pobre em casa; No entanto, você sacrificará constantemente outras metas financeiras para efetuar o pagamento da hipoteca todos os meses. verificar As melhores dicas e estratégias para economizar dinheiro na compra de um carro.

Quanto de entrada você precisa economizar?

O que Ramsay diz sobre pagamentos iniciais?

Para resumir suas recomendações:

- A meta deve ser economizar 20% do preço de compra da sua casa para evitar o seguro hipotecário privado (PMI).

- Se você não economizou 20% após dois anos de poupança intensiva, não há problema em reduzir o valor para menos de 20%, mas não menos de 10%. Com menos de 10%, você pagará tantas taxas, especialmente seguro hipotecário privado, que não valerá a pena.

O seguro hipotecário privado 101 (PMI) é um seguro normalmente exigido pelos credores se o comprador não fizer um pagamento inicial superior a 20% do valor da propriedade. Este seguro protege os credores caso os mutuários deixem de pagar suas hipotecas. Os proprietários de casas com PMI normalmente também são obrigados a pagar uma anuidade, que é um acréscimo ao pagamento mensal da hipoteca. Você pode eliminar o custo mensal adicional associado ao PMI assim que tiver 20% do patrimônio líquido em sua casa.

Tenha em mente que esses números de entrada são para uma hipoteca fixa de 15 anos, que é o único prazo de hipoteca que Ramsay recomenda. Em outras palavras, a mesma regra de entrada de 10% não se aplica a alguém que solicita uma hipoteca fixa de 30 anos, de acordo com Ramsay.

Ramsay também não recomenda empréstimos FHA Por causa do impacto do seguro hipotecário.

Regra hipotecária de Dave Ramsey versus minhas próprias ideias

Para a maioria das pessoas, uma casa é a maior compra que alguma vez farão. Tão importante quanto, uma vez que a maioria dos proprietários pede dinheiro emprestado, a alavancagem está envolvida.

Por estas duas razões, concordo com a hipótese de Ramsay de que muitas pessoas compram casas a preços demasiado elevados. Fazer isso muitas vezes os força a sacrificar seus outros objetivos financeiros, muitas vezes mais importantes.

No entanto, posso apontar alguns cenários em que romperia com o compromisso estrito de Ramsay de um pagamento inicial de 20% (ou não menos de 10% após dois anos de poupança agressiva) e uma hipoteca fixa de 15 anos.

Se você mora em um destino turístico ou em uma área mais populosa, também existe a oportunidade de obter renda com sua casa, com opções populares como alugá-la no Airbnb e alugar espaço não utilizado via... Vizinho. Isso pode alterar significativamente o seu fluxo de caixa mensal e deve ser levado em consideração se você optar por seguir nessa direção.

Sim, é tradicional. No entanto, semelhante ao pagamento de dívidas, quando você está economizando para comprar uma casa, esta é a sua oportunidade de realmente aumentar sua força financeira. Leva tempo e requer disciplina, mas se você puder economizar para um pagamento inicial de 20%, você provou que pode lidar com responsabilidade com os altos e baixos financeiros de possuir uma casa. Você pode ver agora Estratégias eficazes para superar várias pressões financeiras.