Este guia conterá todos os detalhes passo a passo sobre como começar a investir e as diversas técnicas e estratégias associadas a ele.

Para iniciantes, há muitas decisões importantes a serem tomadas ao começar a investir. No início, pode parecer estressante e difícil. Mas, ao final deste guia, você perceberá que investir bem-sucedido não é complicado. Melhor ainda, você aprenderá a estratégia simples que tem ajudado consistentemente os profissionais de investimento há décadas. verificar Estratégias de investimento: investimentos de curto e longo prazo.

O que é investimento?

Investir é como você aloca ativos circulantes e fluxos de caixa para alcançar um benefício futuro desejado. Compreender esta definição é importante porque aborda a forma como pensamos sobre investir a partir de um nível básico.

Primeiro, você precisa fazer um inventário de seus ativos circulantes, especialmente do dinheiro que tem disponível para investimento. Além disso, você deve considerar sua situação atual de fluxo de caixa, que é quanto dinheiro você pode investir no futuro com base nas receitas e despesas atuais.

Em segundo lugar, você precisa saber por que está investindo e, mais especificamente, os objetivos que está tentando alcançar.

Por que você deve investir?

Uma das decisões financeiras mais importantes que você tomará, se não a mais importante, é permitir que os lucros obtidos trabalhem a seu favor ou contra você.

Ganhar uma porcentagem dos lucros ao longo da vida é como nadar rio abaixo. Melhor ainda, quanto mais você nadar na mesma direção, mais fácil e rápido será capaz de nadar.

Não aproveitar isso é como nadar contra a corrente. Quanto mais você nadar contra a corrente, mais forte e rápida ela trabalhará contra você.

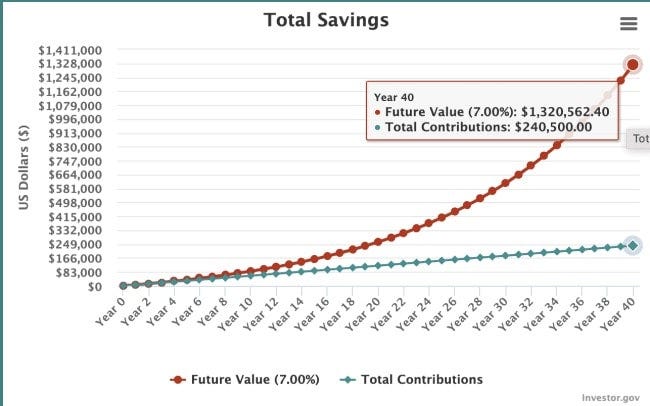

O que investir é permitir que você se beneficie dos lucros que obtém. Investir US$ 500 por mês durante 40 anos, ganhando 7% ao ano (a taxa média de retorno do mercado de ações), permite que você construa um portfólio no valor de US$ 1,320,562.

Por outro lado, o que acontece quando você deixa o que você consegue trabalhar contra você?

Digamos que você tenha uma dívida de cartão de crédito de $ 10.000. Você só poderá pagar um mínimo mensal de 4% da dívida. No total, serão necessários 13 anos e nove meses para saldar essa dívida e custará um total de US$ 16357.

Quando é o momento certo para começar a investir?

Reiterando, investir é a forma como alocamos os ativos circulantes e os fluxos de caixa para alcançar um benefício futuro desejado. O que significa um investimento bem-sucedido é alcançar o maior retorno possível para um determinado nível de risco para atingir seu objetivo.

Quando você olha para o investimento sob essa ótica, todo mundo já é um investidor – mesmo que não possua uma única ação em bolsa. Todos nós estamos constantemente decidindo qual é o maior e melhor uso do nosso dinheiro.

Quando se trata de investir dinheiro em ações, o momento certo é quando o seu investimento atinge o maior retorno possível para um determinado nível de risco e resultado desejado.

Para contextualizar, digamos que seu objetivo seja acumular riqueza e você esteja se perguntando se deve pagar dívidas ou investir. Historicamente, o mercado de ações teve um retorno financeiro de cerca de 7% ao ano após a inflação. Se você tem dívidas, priorizar o pagamento dessa dívida em vez de investir no mercado de ações permite que você acumule riqueza mais rapidamente. Além disso, investir para quitar essa dívida é isento de riscos.

Olhando os números, faz sentido começar a investir na bolsa de valores assim que suas dívidas forem quitadas.

Uma situação única é a correspondência 401(k) do empregador. Aqui você pode ganhar 50% instantaneamente sobre seus fundos garantidos. Nesse caso, os números dirão para você maximizar a correspondência do empregador e, em seguida, usar o restante para saldar dívidas.

Esta não é de forma alguma uma regra estrita. Há muita margem de manobra dependendo de seus objetivos e situação financeira. No entanto, é um bom ponto de equilíbrio para você decidir.

Diferentes tipos de investimentos

Há uma quantidade infinita de investimentos possíveis. Pagar dívidas de um investimento é um investimento. E também invista na sua própria educação. Em cada caso, você está sacrificando dinheiro hoje por um benefício futuro desejado.

Quando se trata especificamente de investir no sentido tradicional (como aposentadoria), os quatro tipos de investimentos mais comuns são:

- Ações, também conhecidas como patrimônio líquido, são um direito legal sobre uma parcela dos ativos e lucros de uma empresa. Historicamente, as ações apresentam os maiores retornos totais de qualquer classe de ativos, mas apresentam o maior risco. (Saiba mais sobre como Investir em ações como iniciante.)

- Instrumentos. Os Sukuk são usados para financiar uma variedade de projetos, incluindo projetos governamentais, infraestrutura e empresas privadas, e recebem uma porcentagem dos lucros com base nos termos acordados. Existe uma vasta gama de instrumentos disponíveis para investir, mas os instrumentos são mais frequentemente utilizados para reduzir o risco dentro de uma carteira.

- Dinheiro. Em termos de investimento, dinheiro é como você se refere aos instrumentos do mercado monetário, como poupança ou contas do mercado monetário. O dinheiro tem o desempenho mais baixo de qualquer classe importante de ativos, mas também apresenta muito pouco risco. No longo prazo, o dinheiro não é um bom investimento porque a inflação corrói o seu valor.

- Alternativas. Investimentos alternativos, como criptomoedas e imóveis, tornaram-se cada vez mais populares nos últimos anos. Um número crescente de investidores está migrando para alternativas e se afastando de títulos e dinheiro. Há uma ampla gama de riscos e retornos disponíveis no mercado alternativo.

Além dessas categorias de investimentos, existem diferentes formas de investir neles.

- Fundos mútuos. Os fundos mútuos são uma forma de investir em uma variedade de ações e instrumentos sem escolher cada um deles. Os fundos mútuos oferecem aos investidores acesso fácil a investimentos gerenciados. Existem fundos mútuos gerenciados passivamente e ativamente. Os fundos passivos visam replicar o desempenho de um índice, enquanto os fundos ativos utilizam um gestor de fundos para selecionar investimentos na tentativa de superar o seu índice de referência.

- Fundos mútuos negociados em bolsa. Os ETFs permitem investir em uma variedade de ativos, como ações ou títulos, assim como faria com fundos mútuos. No entanto, ao contrário dos fundos mútuos, os ETFs dão aos investidores a capacidade de negociar ações (no próprio fundo). Os ETFs são úteis quando você deseja comprar fundos mútuos por meio de uma conta de corretagem; Você pode comprar um ETF Vanguard por meio de uma corretora como a SoFi, mas para investir nos fundos mútuos da Vanguard você precisa de uma conta na Vanguard.

- Consultor automatizado. Um robo-consultor é uma forma pela qual você pode investir automaticamente em um portfólio diversificado de ações, instrumentos e dinheiro. Where automatiza esse processo usando algoritmos baseados em sua tolerância ao risco, objetivos e cronograma. Os robo-consultores oferecem aos investidores uma maneira fácil de construir suas próprias carteiras de investimentos sem contratar um consultor financeiro profissional, o que pode custar-lhes mais.

Como começar a investir em quatro etapas

O investimento bem-sucedido requer quatro etapas distintas.

Passo 1: Conheça seus objetivos

Sem um objetivo de investimento claramente definido, é impossível ter uma estratégia de investimento adequada.

O objetivo de investimento mais comum é a aposentadoria, mas há outros que vale a pena considerar.

- Metas de curto prazo (0 a 2 anos). Os exemplos incluem economizar para comprar um carro ou uma viagem de curto prazo.

- Metas de médio prazo (de 2 a 7 anos). Economizando para pagar a entrada de uma casa ou da educação de seus filhos.

- Metas de longo prazo (7+ anos). A reforma e a acumulação geral de riqueza – incluindo a construção de riqueza geracional que pode ser transmitida aos seus filhos e netos – são razões para investir a longo prazo.

É útil saber o prazo do seu objetivo porque afeta os ativos em que você deve investir. Por exemplo, você não gostaria de investir pesadamente em ações quando falta um ano para sua meta, porque os preços das ações flutuam no curto prazo.

Por outro lado, você não gostaria de ter muito dinheiro se o seu objetivo fosse poupar para a aposentadoria, o que levará mais de 20 anos, porque a inflação reduz o valor desse dinheiro.

Passo 2: Decida quanto investir

Com um objetivo de investimento específico em mente, o próximo passo é determinar quanto dinheiro você pode investir.

Quando você tem uma meta de longo prazo, como a aposentadoria, é melhor se concentrar na taxa de poupança em vez de economizar uma quantia específica em dólares. Como regra geral, você deseja economizar pelo menos 15%, e idealmente 20%, de sua renda anual total para a aposentadoria.

Lembre-se de que você não precisa atingir esse número este mês. A meta é trabalhar para economizar de 15% a 20% ao longo do tempo.

Para metas de curto e médio prazo, você precisará ter clareza sobre o quanto realmente precisa. Por exemplo, se sua meta é economizar R$ 24000 nos próximos dois anos para a entrada de uma casa, você precisará investir R$ 1000 por mês. A ideia é descobrir quanto você precisa e, em seguida, trabalhar de trás para frente para economizar esse valor semanal ou mensalmente.

Etapa 3: Decida em que você deseja investir (local dos ativos)

O que você investe depende de seus objetivos e horizontes de tempo. Quanto mais longe você estiver de seu objetivo, mais poderá investir em ações, porque elas historicamente superaram títulos, dinheiro e imóveis – embora sejam mais voláteis no curto prazo.

Escolher ações individuais para investir é extremamente arriscado, e a investigação mostra esmagadoramente que os investidores individuais que escolhem ações têm um desempenho muito pior do que aqueles que investem em fundos mútuos e ETFs geridos passivamente.

Um robo-consultor, como o Betterment, é uma boa opção para o investidor de baixa intervenção. Com um robo-consultor, você pode obter um portfólio otimizado, com base em seus objetivos e tolerância ao risco, por uma taxa bastante razoável.

Para metas de menos de dois anos, é melhor optar por investimentos muito seguros. Sim, as contas Murabaha pagam bastante, mas com o seu objetivo ao virar da esquina, não vale a pena correr o risco de perder uma grande quantia de dinheiro.

Para atingir seus objetivos de médio prazo, é possível investir em uma carteira diversificada de ações, títulos e dinheiro. Quanto mais perto você chegar de seu objetivo, mais desejará se comprometer com investimentos mais seguros, como dinheiro.

Passo 4: Decida onde investir

A localização dos ativos é a decisão sobre onde investir. As opções incluem 401 (k), IRA, conta de corretagem e conta poupança universitária (para citar alguns).

Contas de aposentadoria como 401(k)se IRAs oferecem vantagens fiscais, que podem ajudar a aumentar seus retornos ao longo do tempo. A desvantagem é que, para retirar dinheiro dessas contas antes da aposentadoria, muitas vezes há algum tipo de imposto e multa.

Se disponível, é uma decisão inteligente maximizar a correspondência do empregador 401 (k). Este é dinheiro grátis e, na verdade, faz parte da sua remuneração, então você vai querer aproveitá-lo ao máximo.

O investimento para objetivos de curto e médio prazo deve ser feito fora de uma conta de aposentadoria. Com uma conta de corretora, você pode sacar seu dinheiro pagando apenas imposto sobre ganhos de capital (sem multas).

Para investimentos na aposentadoria, minha preferência pessoal é:

- Invista em um 401 (k) até que seu empregador corresponda.

- Máximo Roth IRA, se elegível.

- Invista em uma conta tributável.

Para mim, este é um bom equilíbrio entre aproveitar as vantagens fiscais das contas de aposentadoria e ter a liquidez de uma conta tributável caso surjam necessidades de curto prazo.

Quatro dicas para investir com sucesso

Existem quatro estudos bem pesquisados que os investidores iniciantes devem compreender.

#1. Comparação entre o momento é agora e o timing do mercado

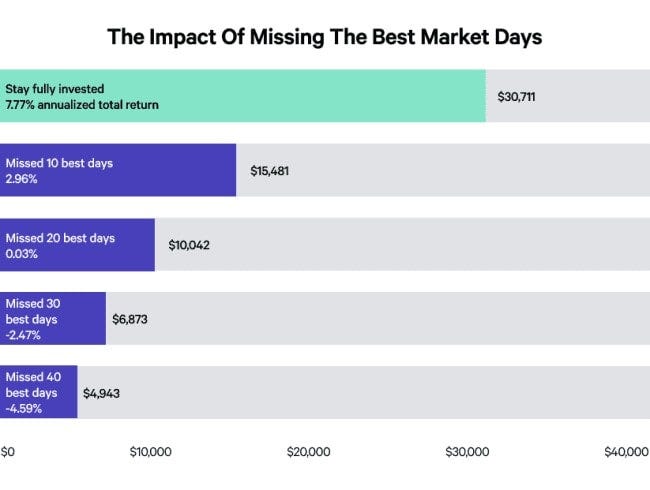

Num estudo, mostrado na tabela abaixo, a Putnam Investments avaliou o desempenho do índice S&P 500 durante um período de 15 anos encerrado em 31 de dezembro de 2019.

O que descobri é que se você investisse US$ 10.000 e permanecesse investido todos os dias durante esse período de 15 anos, teria acumulado US$ 30.711 – um retorno anual de 7.77%.

Mas quando você entra e sai do mercado, perdendo assim os 10 dias de melhor desempenho (de aproximadamente 3800 dias), seu saldo final será de US$ 15.481. Se você perder os 40 dias de melhor desempenho, receberá um retorno negativo de 4.59%.

Embora fosse necessário um pouco de azar perder todos os dias do top 10, o resultado final é que há alguns dias cruciais em que você precisa estar no mercado – e não há como dizer quando esses dias chegarão. Por isso é importante que você continue investindo, pois só assim você garantirá que não perderá grandes ganhos em um dia.

#2. Não espere para começar

Como o seu tempo no mercado é um fator crítico para o sucesso, é importante começar a investir o mais rápido possível. Embora sempre o aconselhemos a cuidar primeiro de qualquer dívida com juros altos – afinal, essa dívida às vezes custa até 30% ao ano – investir mesmo pequenas quantias pode fazer uma grande diferença no futuro.

Escrevemos um guia paraInvista $ 50 por mês em ações, que mostrará maneiras realistas de fazer bom uso de uma pequena quantia de dinheiro.

Muitas pessoas cometem o erro de pensar que precisam investir quantias maiores para causar impacto. Mas a verdade é que você nem precisa de US$ 50 por mês; investir qualquer coisa de forma consistente cria hábito e facilita o investimento Plus quando você tem os meios.

Se você está lidando com uma renda limitada ou tem dificuldade em reservar dinheiro para investimento, considere uma estratégia de microinvestimento, onde pequenas quantias (muitas vezes trocos sobressalentes) são automaticamente transferidas de sua conta corrente para sua carteira em intervalos definidos. Isso é fácil, muitas vezes indolor, e você pode se surpreender com a rapidez com que isso pode começar a aumentar.

Aprenda sobre opções específicas em nossa lista dos melhores Aplicações de microinvestimento.

#3. 85% dos profissionais não superam o S&P 500

Os investidores profissionais, que trabalham a tempo inteiro e têm equipas a trabalhar para eles, todos tentando vencer o mercado, não conseguem fazê-lo 85% das vezes num período de 10 anos. Após 15 anos, 92% dos fundos mútuos não conseguiram superar o S&P 500.

Embora profissionais e indivíduos muitas vezes tenham sorte no curto prazo, encontrar uma estratégia que funcione no longo prazo é extremamente raro.

Esforçar-se mais e ver resultados maiores compensa em todos os outros aspectos da vida, então é fácil pensar que isso se aplica a investimentos. Mas já foi comprovado inúmeras vezes que uma abordagem de investimento mais simples e passiva supera em muito uma mais complexa.

#4. Não fique obcecado com resultados de curto prazo

Quando a Fidelity estudou participantes individuais do plano 401(k) para ver que tipo de investidores tinham melhor desempenho, descobriu que as pessoas que se esqueciam que tinham contas eram os vencedores claros.

Conclusões semelhantes foram encontradas num famoso estudo publicado no Journal of Finance, onde as contas que mais negociaram durante um período de cinco anos tiveram um retorno de 11.4%, enquanto o mercado teve um retorno de 17.9% no mesmo período.

Portanto, não confunda esforço com resultados. Especialmente quando se trata de investimentos de longo prazo, verificar seu saldo toda semana ou mês não o torna melhor – aumenta a probabilidade de você tomar uma decisão errada. Lembre-se, a chave é o tempo no mercado, não o timing do mercado.

O verdadeiro segredo para um investimento bem-sucedido é comprometer-se a investir uma certa quantia de dinheiro todos os meses durante décadas – uma prática conhecida como Média de custo em dólar — Independentemente do desempenho do mercado.

Considerações finais sobre como começar a investir

Investir bem sucedido é uma questão de disciplina.

- Disciplina para manter suas despesas menores que suas receitas, para que você possa investir mês após mês.

- Disciplina para seguir uma estratégia de longo prazo, embora você possa querer ajustar as coisas constantemente.

- Disciplina para seguir a estratégia nos bons e nos maus momentos.

Se você seguir essas três coisas, verá como é fácil aumentar seu dinheiro. Ao fazer isso, como os lucros que você obtém sempre podem funcionar a seu favor ao longo do tempo.