Vivemos em uma era especial. Ganhar renda suficiente e criar uma vida que você ama nunca foi tão fácil na história – e essa é a essência do movimento FIRE. FIRE é uma sigla para “Independência Financeira, Aposentadoria Antecipada”.

Até mesmo pessoas que viveram 20 anos atrás invejariam as oportunidades que temos hoje de viver a vida que queremos. Podemos trabalhar de qualquer lugar. Viaje pelo mundo gastando menos. Esta é a essência do movimento FIRE.

Existem muitos planos excelentes para viver uma vida não convencional, onde você não fica preso em um escritório o dia todo fazendo um trabalho que você odeia.

Há um movimento crescente de pessoas que escolhem viver a vida em seus próprios termos. E eu faço parte disso. Nós somos o movimento FIRE.

Isso pode realmente mudar sua vida. O FIRE definitivamente mudou minha vida. Mas quando comecei minha jornada rumo à independência financeira em 2010, ainda não havia nenhum movimento.

Éramos um grupo relativamente pequeno de pessoas ao redor do mundo que usava o dinheiro como ferramenta para criar mais liberdade em nossas vidas. Descobrimos que quanto maior a sua taxa de poupança, mais rápido você pode se aposentar mais cedo.

Entre 2010 e 2015, lancei uma série de negócios paralelos, economizei mais de 82% da minha renda e investi meu dinheiro para fazê-lo crescer.

Isso me ajudou a alcançar a independência financeira e a me “aposentar” aos 30 anos. Escrevi um livro inteiro sobre minha jornada e um plano passo a passo que qualquer pessoa pode seguir, chamado Liberdade Financeira: Um Caminho Comprovado para Todo o Dinheiro que Você Precisa (Penguin Random House) e até lançou um aplicativo de independência financeira.

O que é o princípio FIRE (Liberdade Financeira e Independência Antecipada)?

O que é o princípio FIRE (Liberdade Financeira e Independência Antecipada)?

Independência Financeira (IF)

Independência financeira é o estado de atingir um nível de riqueza que lhe permite viver uma vida confortável sem ter que trabalhar para ganhar dinheiro, conhecido como IF. Isso normalmente é obtido por meio de várias fontes de renda passiva, como investimentos imobiliários, investimentos em ações e títulos ou outros ativos geradores de renda.

Aposentadoria Antecipada (RE)

O conceito de aposentadoria antecipada varia de pessoa para pessoa, pois a própria “aposentadoria” assume muitas formas, e a palavra “antecipada” é relativa.

Para alguns, aposentadoria precoce significa deixar o trabalho aos 35 anos e nunca mais retornar.

Enquanto para outros, pode significar deixar o trabalho corporativo aos 55 anos (10 anos antes da idade normal de aposentadoria) e ingressar em um trabalho voluntário pelo qual se sentem mais apaixonados.

Quando você combina independência financeira com aposentadoria antecipada, você obtém FIRE.

Mas o FIRE não se trata apenas de dinheiro ou de melhorar as finanças pessoais, mas sim de melhorar o estilo de vida. A questão-chave é: “O que te faz feliz?” Então alinhe seus gastos, economias e vida financeira para maximizar sua felicidade.

Para atingir esse objetivo, o movimento FIRE adota conceitos psicológicos e filosóficos de outros movimentos, como o estoicismo e até mesmo o budismo.

Independência Financeira e Aposentadoria Antecipada (FIRE) é, em última análise, uma jornada pessoal.

Diferentes tipos de independência financeira:

Muitos aspectos do movimento FIRE surgiram ao longo dos anos:

- FOGO Tradicional: Refere-se à independência financeira precoce tradicional, que é parar de trabalhar cedo.

- Lean FIRE: Projetado para pessoas que levam um estilo de vida muito econômico com despesas baixas, normalmente menos de US$ 25,000 por ano. Este tipo depende de poupança intensiva e minimização de despesas.

- FOGO gordo: Projetado para indivíduos que desejam construir uma poupança significativa para a aposentadoria, a fim de sustentar um estilo de vida mais luxuoso e gastar mais durante a aposentadoria.

- INCÊNDIO costeiro: Quando você chega a um ponto em que não precisa mais contribuir com quantias adicionais para suas contas de aposentadoria, permitindo que juros compostos aumentem naturalmente suas economias para alcançar independência financeira ao longo do tempo.

- Barista FIRE: Pessoas que se aposentam cedo e usam negócios paralelos Ou um emprego de meio período (como trabalhar como barista) para complementar sua renda e obter seguro de saúde.

Novas tendências de FIRE surgem constantemente.

Como você pode ver, o significado de FOGO depende, em última análise, de você. Essa é a beleza disso: você pode realmente criar seu próprio caminho e projetar sua vida do jeito que quiser.

O início do movimento FIRE

Embora as origens do movimento FIRE sejam calorosamente debatidas, e esteja claro que o termo FIRE foi cunhado pela primeira vez em um antigo fórum do Motley Fool em algum momento no início da década de 1992, o movimento começou em grande parte em XNUMX com a publicação de um dos meus livros favoritos de todos os tempos, Seu dinheiro ou sua vida Por Joe Dominguez e Vicki Rubin.

No livro, eles apresentam uma ideia simples, porém profunda: sempre que você trabalha, está essencialmente trocando sua energia vital por dinheiro. Portanto, sempre que comprar algo, pense nisso em termos de suas horas de vida, porque você sempre pode ganhar mais dinheiro, mas nunca poderá recuperar seu tempo.

Mas voltando 8 anos, quando comecei minha jornada rumo à independência financeira e aposentadoria antecipada, havia muito poucas pessoas seguindo o caminho FIRE. Na verdade, eu só conhecia alguns daqueles que hoje são conhecidos como blogueiros FIRE.

Hoje, há milhares de blogueiros documentando sua jornada rumo à independência financeira, um subreddit incrivelmente ativo sobre independência financeira, centenas de podcasts e até mesmo um documentário sobre o movimento FIRE do qual participo, chamado Playing with FIRE.

Estou muito animado com isso. Assista a uma prévia do documentário abaixo.

Além disso, qualquer bom movimento precisa de uma música pop, e não havia nenhuma sobre o movimento FIRE, então eu escrevi uma. Aqui estou tocando minha música popular sobre o movimento FIRE.

Como Alcançar a Liberdade Financeira e Aposentar-se Mais Cedo: 9 Passos para Alcançar o FIRE

Para qualquer pessoa interessada no movimento FIRE (Liberdade Financeira, Aposentadoria Antecipada), veja como ele funciona.

É simples na teoria (é por isso que consegui resumir em uma música de 90 segundos), mas um pouco mais difícil de implementar.

Para tornar o mais simples possível, aqui estão 9 passos para alcançar a FIRE (Liberdade Financeira e Aposentadoria Antecipada).

Passo 1: Pense no tipo de vida que você quer viver. Como é uma vida significativa para você?

O maior problema com o planejamento financeiro pessoal e a consultoria financeira tradicional é que tudo gira em torno de dinheiro!

Mas mais importante que dinheiro é a vida. Você sempre pode se esforçar para ganhar mais dinheiro, mas nunca terá seu tempo de volta. Então, antes de começar a pensar em dinheiro, pense primeiro no tipo de vida que você quer viver. Sério, anote.

Como é um dia perfeito? Por que é perfeito? Quais são as 10 coisas que fazem você mais feliz?

Quando fiz esse exercício, percebi rapidamente que a maioria das coisas que gosto na vida são, na verdade, baratas ou até gratuitas. Não me custa nada passear com meu cachorro no parque aos sábados, tocar violão com meus amigos ou jogar jogos de tabuleiro com minha esposa.

Quando comecei a pensar sobre a vida que eu queria viver e o que eu mais gostava, ficou mais fácil priorizar meus gastos e economias.

No final das contas, dinheiro só importa se você vive uma vida que ama. Eu sempre pensei que O objetivo não é dinheiro, mas tempo. Mas você tem que pensar que tipo de vida você quer viver – o que é importante para você?

É sempre mais fácil na vida ir atrás da próxima coisa – seja a próxima promoção no trabalho, um aumento ou economizar um milhão de dólares.

A parte mais difícil é reservar um tempo para descobrir o que realmente faz você feliz e que tipo de vida você quer viver. Mas quando você olhar para dentro em vez de apenas para fora, ficará mais fácil planejar a liberdade financeira.

Etapa 2: comece com uma equação simples: quanto você realmente precisa?

O próximo passo é determinar quanto dinheiro você precisa para viver uma vida ótima! Lembro-me de quando estava na faculdade e sonhava em dirigir uma Maserati e morar em uma casa grande no lago, mas agora, quando vejo uma Maserati descendo a estrada, não vejo US$ 200,000, vejo US$ 1,200,000 em 30 anos!

Em 2010, quando comecei minha jornada rumo à independência financeira, não estabeleci uma meta de quanto tempo isso levaria. Tudo o que eu sabia era que, quando fiz as contas, nunca conseguiria me aposentar se conseguisse economizar apenas 5% a 10% da minha renda de US$ 40,000 a US$ 50,000.

Você precisará pagar imposto sobre esse dinheiro quando retirá-lo. Considerando uma taxa de imposto de 30%, isso reduz o valor após impostos para US$ 308,000, o que, quando ajustado para uma taxa de inflação anual conservadora de 2% (pode ser maior!), o valor futuro desse dinheiro após impostos e inflação é de aproximadamente US$ 170,000.

Embora US$ 170,000 ainda seja muito dinheiro, não será em 30 anos. Certamente não será suficiente para viver por 20 anos ou mais.

O senso comum diz que você precisa de 25 vezes suas despesas anuais para se aposentar mais cedo. Quando fiz esse cálculo, projetei que minhas despesas anuais seriam de pelo menos US$ 50,000 no futuro (quem sabe se realmente conseguirei viver com US$ 50,000 no futuro - espero que sim!).

Mas esse era meu melhor ponto de partida, então, simplesmente multiplicando 25 por US$ 50,000, determinei que precisaria economizar US$ 1,250,000. É um número grande, mas era meu objetivo.

Suposições

Etapa 3. Economize mais dinheiro gastando no que você valoriza, não no que não valoriza.

Taxa de poupança (quanto maior for sua taxa de poupança, mais rápido você se aposentará)

Economizar é uma oportunidade de viver uma vida que você ama, não um sacrifício. Enquanto você encarar isso como um sacrifício, você sempre estará com uma mentalidade de inferioridade.

A única maneira de alcançar a liberdade financeira e a FIRE (Independência Financeira e Aposentadoria Antecipada) é economizar o máximo de dinheiro possível e investi-lo no crescimento.

Lembra do que eu disse sobre viver de forma diferente? Uma taxa de poupança/investimento de 50% é mais comum na comunidade FIRE do que você imagina. Conheço muitas pessoas que economizam essa quantia todo mês porque entendem sua importância.

Economizar 50% ou mais da sua renda é definitivamente contra o status quo, mas é assim que você acelera sua riqueza. Se você quiser se aprofundar, aqui estão dois posts sobre quanto dinheiro você deve economizar e minha estratégia de investimento.

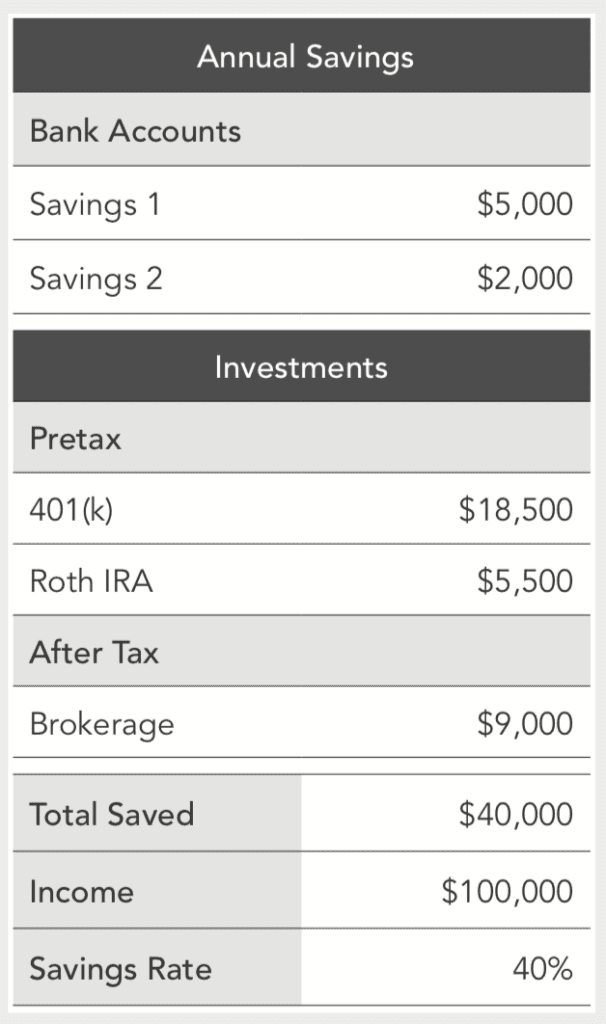

A maneira mais fácil de monitorar quanto dinheiro você está economizando é monitorar o que é conhecido como sua taxa de poupança. Sua taxa de poupança é simplesmente a porcentagem de sua(s) renda(s) que você poupa.

Para calcular sua taxa de poupança, você deve somar todos os dólares que economiza, tanto em contas antes dos impostos (por exemplo, 401(k)s e IRAs) quanto em contas depois dos impostos (corretagem), e dividir pela sua renda.

Aqui está um exemplo de como seria se você tivesse US$ 100,000 em renda e economizasse 40%.

É muito simples. Quanto mais dinheiro você economizar, mais rápido e maior ele crescerá. A taxa média de poupança nos Estados Unidos está atualmente em torno de 3.2%, o que, com base em cálculos simples, significa que a maioria dos americanos nunca poderá se aposentar.

Mas se você puder aumentar essa taxa de poupança para 20%, 30% ou até 50%, você poderá economizar anos, até décadas, da sua aposentadoria.

Orçamento (ou melhor, o único orçamento que você precisará)

Manter um orçamento é difícil e impede que a maioria das pessoas acelere sua jornada rumo à independência financeira.

Eu não aconselharia você a criar um orçamento ou cortar todas as suas despesas. O que você precisa é equilibrar suas receitas e despesas. Sempre vi a poupança como uma oportunidade, não um sacrifício.

Mas você precisa encontrar uma maneira de reduzir seus gastos para poder aumentar sua economia.

A maneira mais fácil de fazer isso é reduzir os custos de moradia, transporte e alimentação. O americano médio gasta 70% de sua renda vai para moradia, transporte e alimentaçãoEntão, se você puder reduzir seus gastos com esses itens (digamos 25% ou mais), você pode economizar a diferença. Se você se mudar para um apartamento menor, for a pé para o trabalho e cozinhar em casa, poderá aumentar sua taxa de economia para 25% ou mais.

Ao reduzir meus gastos com moradia, transporte e alimentação, aumentei minha taxa de poupança para 40%, e às vezes até 80%, enquanto lutava pela independência financeira. A única maneira de acelerar esse processo foi cortando minhas despesas de vida e investindo a diferença.

Concentre-se nas suas maiores áreas de gastos para economizar mais dinheiro. Reduza suas despesas com moradia o máximo possível com uma estratégia conhecida como “house hacking”, na qual você aluga ou compra um apartamento ou casa de 3 ou 4 quartos e aluga os outros cômodos. Você economizará muito mais dinheiro dessa forma do que cortando coisas como seu café diário de US$ 5.

Não estou aqui para dizer o que você deve ou não comprar, mas é importante perceber que sempre que você compra alguma coisa, você está, na verdade, trocando sua liberdade futura por ela.

No final das contas, a escolha é sua, mas fiquei feliz em me mudar para um apartamento menor, mais perto do meu trabalho e comer menos fora para economizar a diferença. Definitivamente consegui fazer uma grande diferença – economizando pelo menos US$ 13,000 adicionais por ano cortando despesas.

Embora eu não tenha os números exatos, estimo que economizei cerca de US$ 25,000 cortando despesas por dois anos antes de comprar minha primeira casa, na qual investi em 2011 e 2012. Essa "economia" agora vale mais de US$ 100,000 em minhas contas de investimento. Vou continuar deixando-o crescer e espero que em 20 anos essa decisão que tomei há dois anos dobre para um valor muito maior. Cortar minhas três principais despesas valeu totalmente a pena. Experimente.

Quando eu estava em minha jornada para a independência financeira, calculei que para cada US$ 100 que eu economizasse, eu estava comprando uma semana de liberdade futura.

Etapa 4: Pague suas dívidas ruins e use suas dívidas boas

Nem todas as dívidas são criadas iguais. Existe dívida boa e dívida ruim. Algumas dívidas fazem você perder dinheiro, e outras fazem você ganhar dinheiro.

Uma dívida boa é uma dívida como uma hipoteca que você usa para investir em imóveis ou construir um império imobiliário ou, em alguns casos, uma dívida de empréstimo estudantil, se isso ajudar você a conseguir um emprego melhor ou ganhar mais dinheiro durante sua carreira.

Etapa 5. Melhore seu trabalho em tempo integral, consiga um aumento e desenvolva novas habilidades.

Como seu trabalho em tempo integral provavelmente é sua principal fonte de renda, é importante tentar receber o maior salário possível.

A verdade é que a maioria das pessoas merece um aumento, mas tem medo de pedir. O impacto de um pequeno aumento de alguns milhares de dólares pode resultar em uma quantia significativa de dinheiro extra ao longo do tempo.

Conseguir apenas um aumento de 1% ao ano pode torná-lo centenas de milhares de dólares mais rico nos próximos XNUMX a XNUMX anos, investindo e capitalizando esse pequeno aumento.

Eu mostrei Estudo simples Comparando um aumento anual de 3% com um aumento anual de 4%, depois de trinta anos, o aumento de 4% valia US$ 578,549 a mais quando a pequena diferença de 1% era investida no mercado de ações.

Isso ocorre porque seu potencial de ganho futuro é afetado pelo seu salário-base atual. A maioria das pessoas é mal paga por suas funções, mas muitas não fazem nada a respeito.

89% dos americanos acreditam que merecem um aumento, mas apenas 54% planejam pedir um no próximo ano.

Muitas vezes gastamos mais tempo planejando férias do que trabalhando para melhorar nossas carreiras, o que é uma oportunidade perdida.

Na verdade, a maioria dos empregos que existirão em 20 anos ainda nem foram criados, então, embora os conselhos convencionais sugiram que você deve se tornar um especialista em uma coisa, ter uma ampla gama de habilidades complementares é, na verdade, mais valioso.

Por exemplo, se você sabe como usar o Google Analytics, também deve aprender sobre os princípios de marketing e como Crie um blog.

Etapa 6. Inicie um projeto paralelo

Um projeto paralelo é qualquer negócio que você faz para ganhar dinheiro fora do seu trabalho de tempo integral.

Embora você possa ganhar dinheiro fazendo literalmente qualquer coisa, os melhores trabalhos paralelos são aqueles em que você pode ganhar dinheiro fazendo algo que realmente gosta e onde você controla quanto recebe e quando trabalha.

Muitas pessoas dirigem com Lyft ou Uber e estão limitadas às horas do dia em que dirigem e ao que cobram porque as tarifas são definidas pela empresa, não pelos motoristas.

Embora existam inúmeros projetos paralelos que você pode lançar, eu adoro os projetos paralelos que você pode fazer porque eles lhe dão a máxima flexibilidade para ganhar dinheiro de qualquer lugar do mundo e no seu próprio tempo.

Passo 7. Invista o máximo que puder, e com a maior frequência possível, em fundos de índice de baixo custo do mercado de ações total ou do S&P 500.

É necessário mudar de uma mentalidade de poupança para uma mentalidade de investimento. A independência financeira não pode ser alcançada rapidamente mantendo seu dinheiro em uma conta poupança – investir é essencial.

Ganhei mais dinheiro investindo do que com qualquer outra coisa, e a maior parte enquanto dormia! Recentemente, eu estava revisando meus retornos de investimentos em um período de 90 dias e percebi que havia lucrado mais de US$ 15,000 com um dos meus investimentos, o que é mais do que lucrei em 6 meses trabalhando no meu primeiro emprego depois da faculdade. Se você realmente quer ganhar dinheiro, você tem que investir o máximo possível.

Investir seu dinheiro é o que realmente acelera sua capacidade de alcançar a liberdade financeira mais rapidamente, porque seu dinheiro começa a gerar retornos e, então, o crescimento acelera.

Embora você possa investir em literalmente qualquer coisa, os investimentos mais confiáveis são ações, títulos e imóveis. Você precisa de uma estratégia de investimento de curto prazo (para o dinheiro que precisará nos próximos cinco anos) e uma estratégia de investimento de longo prazo (para o dinheiro que precisará em 10 anos ou mais).

Seus investimentos de curto prazo devem ser mantidos on-line e seus investimentos de longo prazo para aposentadoria devem ser mantidos em grande parte em fundos de índice de baixo custo e altamente diversificados, como o Vanguard Total Stock Market Index Fund (VSAX) ou similar que detém a maioria das ações no mercado de ações dos EUA.

Você pode investir no mercado de ações em geral ou em um fundo de índice S&P 500 na maioria dos planos de aposentadoria de funcionários, como 401(k), 403(b) ou 457(b), bem como em contas de aposentadoria individuais, como Roth IRA, Traditional IRA, SEP IRA e Solo 401(k). Embora eu pessoalmente invista em algumas ações individuais, recomendo evitar Investir em ações individuais A menos que seja menos de 10% do seu patrimônio líquido total.

Embora investir seja simples e fácil de aprender, há muitas etapas que este post não aborda. Então, para saber mais, confira o vídeo e os links detalhados abaixo.

Etapa 8: acompanhe seu patrimônio líquido e o desempenho dos seus investimentos.

O primeiro passo é calcular seu patrimônio líquido, que é simplesmente definido como a soma de seus ativos (qualquer coisa de valor que você possui, incluindo investimentos) menos seus passivos (qualquer dívida que você tenha, como empréstimos estudantis, dívidas de cartão de crédito, etc.).

Uma maneira fácil de monitorar seu patrimônio líquido é usar a calculadora de patrimônio líquido que criei e, para monitorar seu patrimônio líquido ao longo do tempo, recomendo experimentar o aplicativo gratuito Personal Capital que eu uso pessoalmente.

Passo 9. Então, viva um dia de cada vez, mas crie melhores hábitos diários.

Assim como muitas coisas na vida, alcançar a independência financeira depende de esforço e execução. Você tem que ser consistente. A consistência é mais importante do que qualquer outra coisa – você não pode seguir esses passos por apenas alguns meses. Se você gostar, você dará prioridade. Você também pode começar tão devagar ou tão rápido quanto quiser.

Aos 24 anos, sem dinheiro, eu não tinha ideia de como economizaria para atingir minha meta de US$ 1,250,000. Foi comprovado em diversos estudos de pesquisa que nossas mentes não conseguem processar tanto dinheiro – os números são muito grandes e abstratos para a maioria das pessoas. Foi desafiador, para dizer o mínimo. Como eu teria ganhado todo esse dinheiro?

Por esse motivo, muitas calculadoras de aposentadoria não são eficazes. Ele informa que você precisará economizar US$ 2,000,000 em 30 anos, mas não detalha as etapas para chegar lá.

Pesquisas psicológicas recentes também destacam que nossas mentes funcionam melhor quando dividimos grandes metas em objetivos diários. Descobri que para atingir US$ 1,250,000 em 30 anos (esperando um retorno de 6-7% ao ano) usando minha estratégia de investimento, eu precisaria economizar US$ 50 por dia para me aposentar em 30 anos.

Cada dólar que eu conseguir economizar depois de US$ 50, acelerarei minha independência financeira. Também vale a pena notar que eu não comecei com US$ 50 por dia, eu aumentei gradualmente começando com US$ 5 por dia e depois adicionando mais alguns dólares quando pude.

Em 2010, quando decidi buscar a independência financeira, dei 100% de mim, mas era disso que eu precisava para começar. A chave para construir resultados sustentáveis é começar no seu próprio ritmo, começar a ganhar dinheiro Plus onde puder e aumentar sua taxa de investimento em 1% a cada vez.

Ele realmente se acumula, e cada dólar que você investe hoje dobrará, desde que você o mantenha investido. Como mencionei antes, cada dólar investido em 2010 vale aproximadamente US$ 4 hoje.

A pesquisa também destaca que devemos atingir essas metas diárias por meio de melhores hábitos. A chave para construir riqueza está realmente em nossos hábitos diários. Quanto melhores forem nossos hábitos financeiros, mais dinheiro ganharemos, pouparemos, investiremos e cresceremos. Para mais detalhes, aqui está Meus melhores hábitos financeiros.

Usei quase toda a minha energia durante cinco anos consecutivos para ir da falência à independência financeira. Também tive sorte que o mercado de ações cresceu muito nos últimos sete anos, mas eu estava preparado. Construir riqueza é controlar o máximo de variáveis possível e então deixá-la crescer.

Melhores livros de FIRE

Para uma lista completa com avaliações, visite os melhores livros FIRE (Independência Financeira e Aposentadoria Antecipada). Esses livros são uma referência essencial para quem busca liberdade financeira e aposentadoria antecipada, oferecendo conselhos práticos e orientação sobre como atingir esse objetivo.

Melhores blogs de FIRE

Existem milhares de blogs sobre FIRE por aí agora, mas aqui estão alguns dos principais e mais populares, que são alguns dos meus favoritos, sem nenhuma ordem específica:

-

- Mr. Money Bigode Pete Adeney (também conhecido como Mr. Money Mustache) é considerado o padrinho do movimento FIRE e começou a blogar em 2011.

- Fientista Louco

- Raiz do Bem Justin McCurry, aposentado aos 31 anos, é um especialista em otimização de impostos.

- O senhor 1500

- Vá Curry Cracker

- JL Collins

- Fique rico lentamente

- Médico em FOGO

- Aposentadoria antecipada agora

- Podcast sobre dinheiro para casais

Perguntas frequentes sobre o movimento FIRE

Pessoas com filhos podem alcançar independência financeira e se aposentar mais cedo (FIRE)?

Claro, acredito que você pode alcançar a independência financeira e se aposentar cedo (FIRE), mesmo com filhos. Embora criar filhos seja caro, certamente há muitas maneiras de reduzir suas despesas ou fazer ajustes em outras áreas da sua vida para compensar o custo de tê-los.

Por exemplo, a grande maioria das pessoas gasta 70%-80% do seu dinheiro em moradia, transporte e alimentação. É aqui que estão as maiores oportunidades de economia.

Você pode economizar em todas essas áreas com crianças – por exemplo, mudar para um bairro diferente, uma casa/apartamento menor, mudar para outra cidade ou encontrar outras maneiras de ser criativo em relação à sua situação de moradia pode reduzir sua maior despesa (moradia).

Você pode fazer isso com crianças. O mesmo se aplica a ter um carro e cozinhar em casa. As crianças são apenas mais uma variável com a qual você pode planejar. Independência financeira e aposentadoria antecipada (FIRE) não são fáceis, mas você não precisa mudar tudo de uma vez — apenas fazer alguns pequenos ajustes na sua vida pode ter um grande impacto.

O movimento FIRE é um movimento elitista?

Como qualquer movimento, há muitas personalidades diferentes. Alguns deles são definitivamente hardcore.

No movimento FIRE, “aposentadoria” pode significar qualquer coisa que você quiser. Na minha opinião, não há uma definição única e não deveria haver. Não existe preto no branco, e tentar encontrar uma definição única não faz sentido.

O movimento FIRE, como qualquer nome, como qualquer linguagem, tem seus limites. É um caminho que você define para si mesmo. Acho que algumas pessoas veem isso como um movimento elitista e o ignoram porque não estão prontas para fazer mudanças em suas vidas.

Isso é bom. Mas os princípios do FIRE são atemporais e podem literalmente mudar sua vida se você estiver aberto a esse tipo de mudança. Muitas pessoas acham que é preciso muito dinheiro para chegar ao FIRE, mas isso não é verdade.

A simples ideia de aumentar sua taxa de poupança ou reduzir suas maiores despesas para economizar mais dinheiro não é revolucionária; é prática e acessível à maioria das pessoas. Por exemplo, você pode começar revisando seu orçamento mensal e identificando gastos desnecessários.

Qual você acha que é o futuro do movimento FIRE? Será apenas uma moda passageira ou irá além disso?

Ótima pergunta. Acredito que o movimento FIRE tem espaço para crescer, mas poder rotulá-lo também torna fácil para as pessoas ignorarem seus princípios verdadeiramente bons e sua mentalidade transformadora.

Tenho certeza de que continuará crescendo, mas chegará a um certo ponto. O mais bonito é que cada vez mais pessoas estão acordando e começando a questionar o status quo de trabalhar das 9h às 5h por 40 anos e se aposentar aos 65. Claro, esse é um caminho, mas não é o único. Existem muitos caminhos para alcançar... Riqueza e vida rica.

Há um número crescente de pessoas optando por não seguir os conselhos tradicionais, o que acredito que continuará acontecendo agora que há tantos exemplos.

Graças à internet, há muitos exemplos de pessoas construindo vidas excepcionais em seus próprios termos. Isso é liberdade.

O melhor de tudo é que nunca foi tão fácil ganhar mais dinheiro e viver de forma diferente. O poder transformador dessas ideias reside no fato de que elas ajudam você a recuperar seu tempo. No fim das contas, não se trata de dinheiro, mas sim de colocá-lo onde ele pertence e usá-lo para viver uma vida ótima.

Embora eu não saiba se o termo FIRE como sigla algum dia crescerá além disso, acredito que os princípios continuarão a se espalhar, que é tudo o que podemos esperar. Em tempos de crescente incerteza, você pode controlar o dinheiro ou deixar que ele o controle.

Mas quando você o controla, ele abre o mundo, oportunidades e uma vida que você nunca pensou que poderia viver. Isto está disponível para todos.

Por que é mais fácil alcançar a independência financeira ou se aposentar mais cedo nos Estados Unidos?

Há muitos motivos, incluindo a disponibilidade de opções de investimento de baixo custo, a abundância de oportunidades de renda (incluindo muitos métodos de trabalho freelance), o baixo custo de vida em algumas áreas e, talvez o mais importante, as muitas maneiras de melhorar e reduzir impostos.

Os impostos costumam ser mais altos fora dos Estados Unidos e consomem muitas economias potenciais, mas nos Estados Unidos há muitas maneiras de reduzir impostos por meio de uma gestão financeira eficaz, como contas de aposentadoria 401(k) com vantagens fiscais e Roth IRA.

O dólar americano também está forte, permitindo que você viva fora dos EUA para reduzir o impacto da inflação e aumentar o valor do seu dinheiro.

Mas não deixe que isso o desanime, pode ser um pouco mais difícil na Europa, mas é definitivamente possível e vale o esforço.